Economic and financial performances

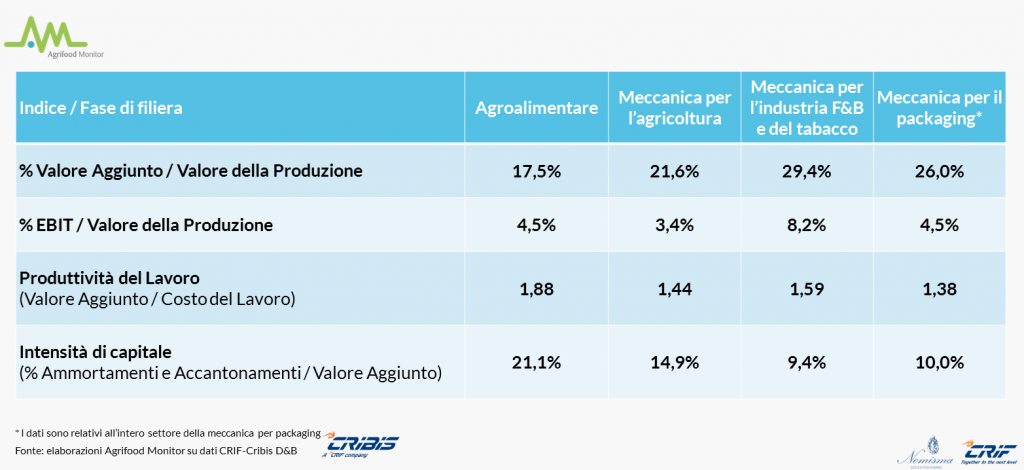

Filiera agroindustriale allargata: redditività e utilizzo dei fattori produttivi

Nel 2015 l’agroalimentare italiano conferma la propria capacità di generare valore aggiunto rispetto ai fattori produttivi acquisiti ed impiegati nell’attività di trasformazione/vendita (lavoro, capitale), registrando oltretutto sul fronte lavoro un livello di produttività significativo (la ricchezza incrementale prodotta dalle imprese agroalimentari risulta infatti quasi doppia rispetto ai costi del personale sostenuti dalle stesse, suggerendo un utilizzo efficiente delle risorse disponibili). Nell’ambito della meccanica strumentale destinata al comparto agroalimentare spicca, invece, l’elevata ricchezza addizionale prodotta dal comparto delle macchine per il F&B e per il packaging, superiore a quella generata dalle imprese della meccanica agricola. Queste ultime sembrano risentire di un maggior assorbimento degli input lavoro e capitale, dettato dalla necessità di conseguire economie di scala nella produzione (aspetto quest’ultimo rilevato dalla maggiore intensità di capitale osservata nel settore).

Rischiosità delle imprese e credito erogato

Il credito all’esportazione

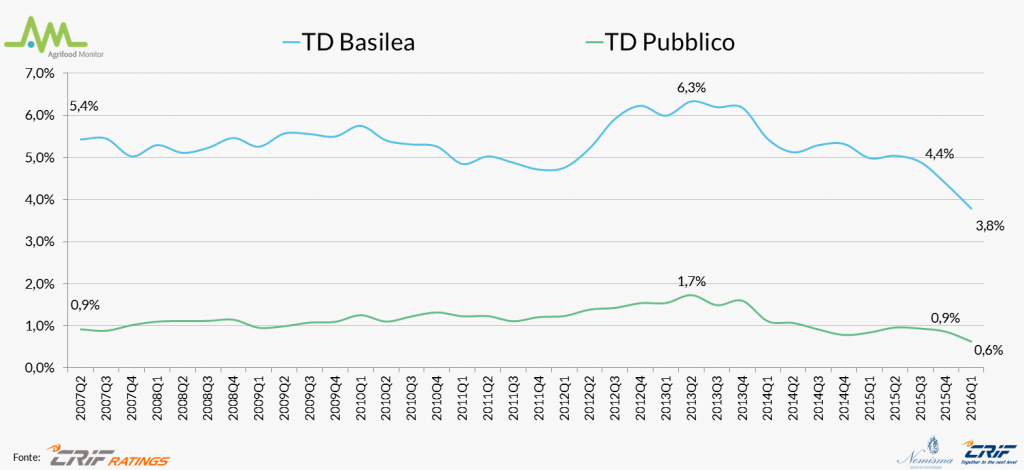

Tassi di Default (Basilea e Pubblico) nel settore Food&Beverage

Continua a ridursi il rischio per il settore alimentare. Nel primo trimestre del 2016 scendono sensibilmente sia il tasso di default pubblico, passato allo 0,6% dal 0,9% di dicembre 2015, che il Basilea past due 90 (incagli e sofferenze bancarie), passato parallelamente al 3,8% dal 4,4%. Il calo della rischiosità risente positivamente dell’inversione di tendenza registrata sui consumi nazionali oltre che della politica monetaria espansiva alla base della riduzione del costo del rifinanziamento.

Performance & competitività delle micro e piccole imprese

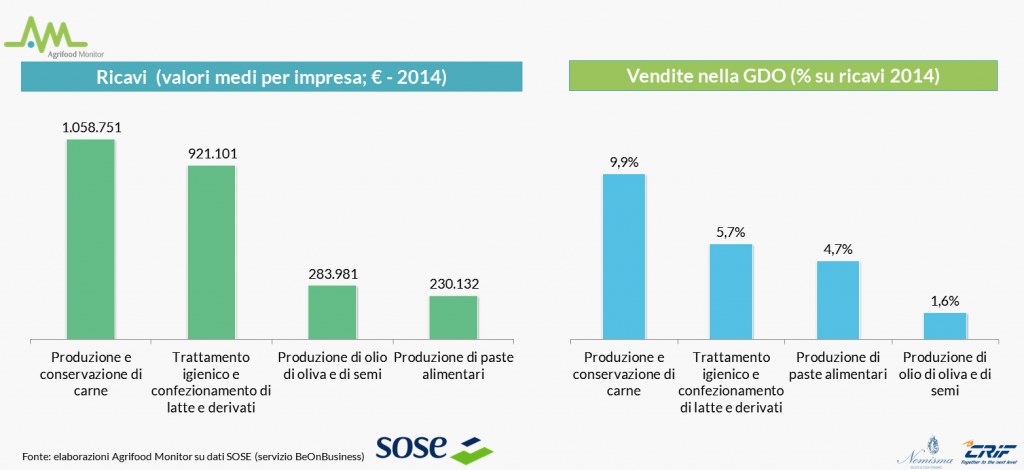

Le piccole dimensioni frenano l’accesso nella GDO

Le imprese di minori dimensioni economiche, a prescindere dal settore di appartenenza, scontano un ridotto livello di organizzazione commerciale, come dimostra la quota di vendite nella GDO; in particolare, si nota come al crescere dei ricavi aumenti anche l’importanza della grande distribuzione organizzata. L’unica eccezione si registra per la produzione di olio di oliva e di semi, dove però una componente importante dei ricavi è da ricondurre alla molitura per conto terzi (agricoltori e/o privati).

Download the report

Request free full version of the report in PDF format, in a few moments you will receive an email with the link.

All fields marked with * are mandatory.